宏佳騰金蛇年延續購車優惠,全力提供最超值的出行好夥伴!燃油機車最高現折4萬元、電動機車最高現折1萬5千元,另享無卡分期低利率或零利率方案,歡迎全台消費者入手新好騎,上下班保持好心情,一掃收假症候群。

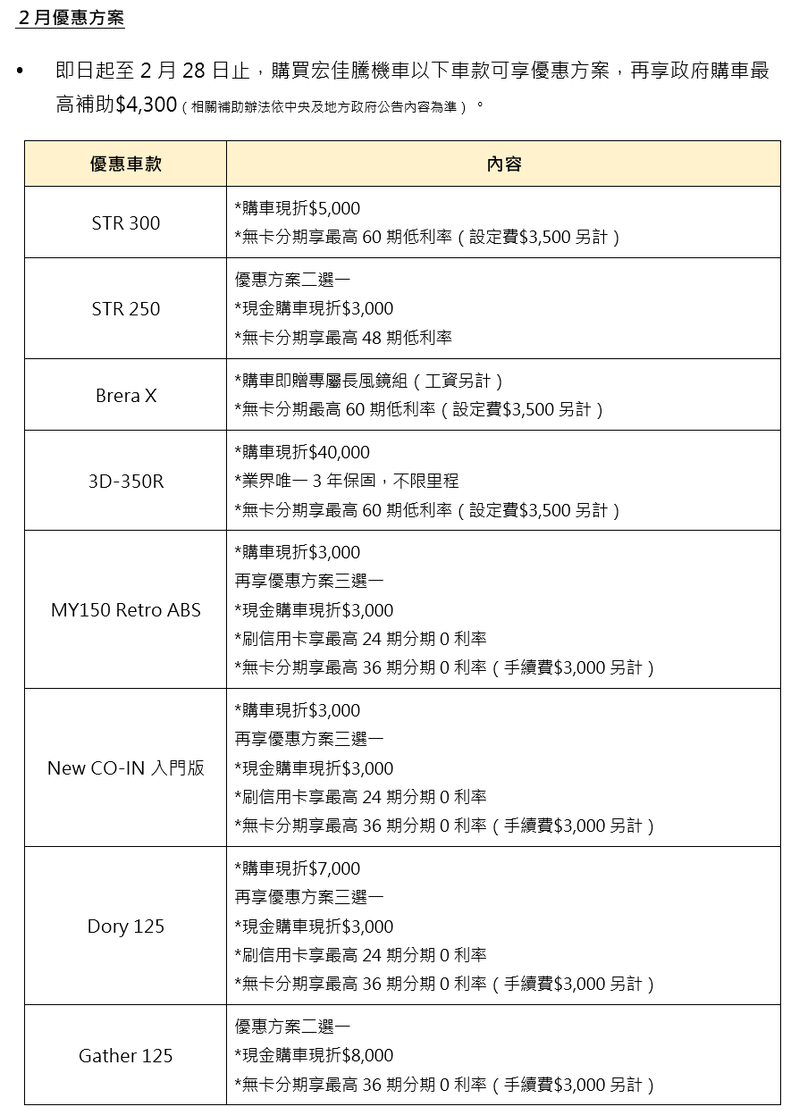

圖2:雙重標準STR 300開春加碼現折5,000元,再享無卡分期最高60期低利率方案。

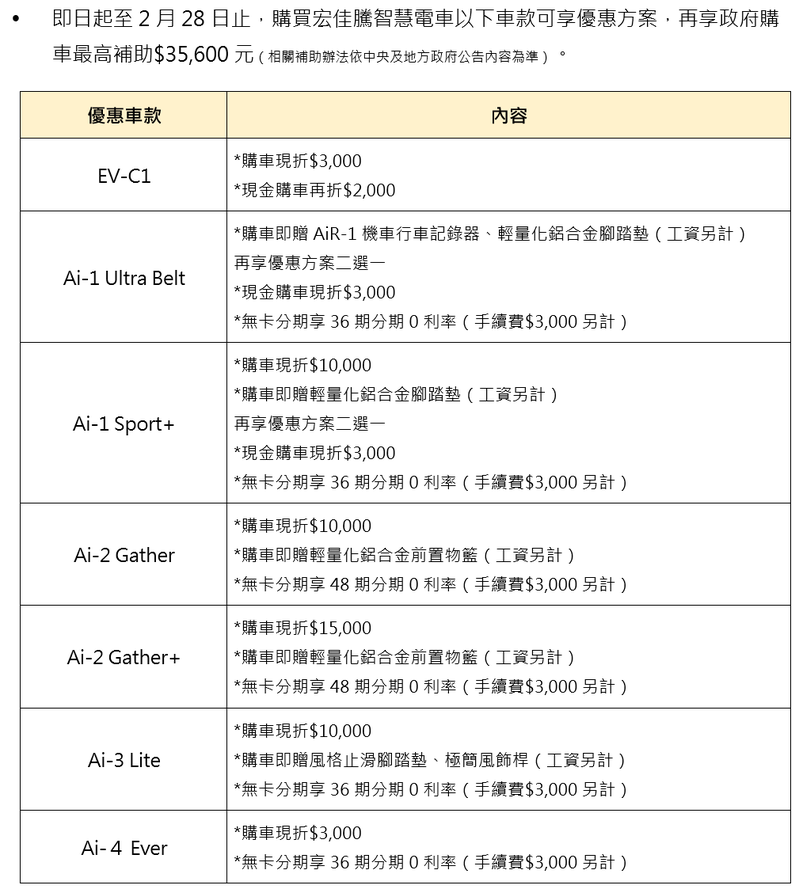

圖3:即刻入手清甜綠牌Ai-4 Ever,享3,000元現折優惠及無卡分期最高36期0利率方案,每日只需55元便可輕鬆實現購車自由。

圖4:現正入主跨界跑旅Brera X即贈專屬長風鏡組,為愛車免費升級,還可再享最高60期分期低利率方案。

圖/宏佳騰提供

宏佳騰開春購車熱度持續,跨縣通勤首選STR 300以白牌之身賦予黃牌路權,自推出時便引起熱烈回響,148kg的輕量車重搭配豐沛馬力輸出,0-100km/h加速僅需10秒,全車以汽車等級高強度車架打造,加上35mm強化前叉,靈活操控、過彎自如。即日起至2月28日,雙重標準STR 300加碼現折5,000元,再享無卡分期最高60期低利率方案。

喜愛寂靜動力的小資族不容錯過清甜綠牌Ai-4 Ever,外型簡約又不失時尚,73cm的座高設計有效增加騎乘舒適度,零震動、零噪音、零排放,一整天維持清新優雅。現入主Ai-4 Ever享3,000元現折優惠,再享無卡分期最高36期0利率方案,輕鬆實現購車自由。

此外,宏佳騰旗下眾多人氣產品也祭出優惠方案。入手多功能冒險黃牌Brera X即送專屬長風鏡組、三輪傳奇3D-350R現折4萬元,再享業界唯一3年不限里程保固服務,以上皆可加碼享無卡分期60期低利率方案。

經典跑格Ai-1 運動+最高享1萬3千元購車優惠、樂活玩家Ai-2 Gather+現折1萬5千元,加碼享無卡分期最高48期零利率方案。宏佳騰致力提供多元產品陣容,無論是都會通勤或郊外出遊,都能滿足消費者的各種移動需求。

原文轉載來自:源鏈接