一、如何看近期科技板塊的調整以及市場風格變化?

從我們1月19日報告《准備迎接新一輪上行》提出,短期市場將在春節前後迎接新一輪上行、結構上首推AI。春節以來,以DeepSeek爲契機,產業鏈多重利好共振催化,市場對中國科技乃至經濟前景的信心迎來重塑,推動行情持續上行。

行至當前,在AI板塊集中上漲後,市場風格开始出現一些變化。TMT等AI相關板塊調整較大,消費、建築地產鏈等順周期板塊則表現出超額收益。對於近期市場風格的變化,我們認爲:

首先,AI仍是市場中長期主线。對於本輪AI行情,DeepSeek的“橫空出世”使得國內AI產業趨勢和基本面邏輯均开始出現積極變化。後續隨着各行業AI滲透率的提升、更多垂直應用加速落地,基本面和政策環境的雙重驅動,將支撐AI中期繼續成爲市場的主线聚焦方向。類似2013-2014年的移動互聯網、2016-2020年的核心資產、2020-2021年的新能源。

但另一方面,短期隨着AI行情來到高位,疊加關稅擾動再起衝擊風險偏好,不可避免出現需要通過階段性的震蕩波動來消化過熱的市場情緒。

一方面,經歷春節以來的主线聚焦、行情加速上行後,我們跟蹤的成交佔比、擁擠度、滾動收益差等指標此前均已提示AI行情出現短期過熱信號。

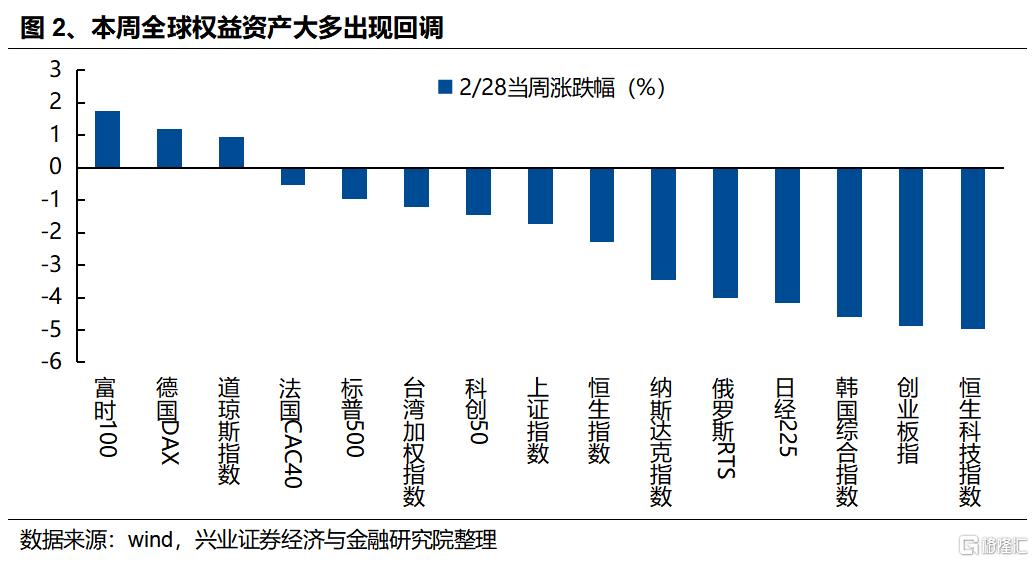

另一方面,美國經濟邊際放緩,以及關稅問題再度擾動下,全球風險偏好遭受衝擊,尤其對於以AI爲代表的高估值成長類資產影響更爲顯著。近期美國零售銷售、服務業PMI、初請失業金人數等多項數據不及預期,指向美國經濟邊際放緩。與此同時,關稅問題再度擾動。繼2月26日的內閣會議上宣布將對歐盟商品徵收25%關稅後,2月27日特朗普又通過其社交媒體平台“Truth Social”表示,原定於3月4日生效的對墨西哥、加拿大的擬議關稅將如期生效,屆時還將對中國進口商品再進一步徵收額外的10%關稅。全球風險偏好遭受衝擊,尤其對處在高位、對於邊際變化更加敏感的AI高估值成長類資產影響更加顯著。全球權益資產多數出現下跌,且結構上科技成長類資產調整幅度更大。

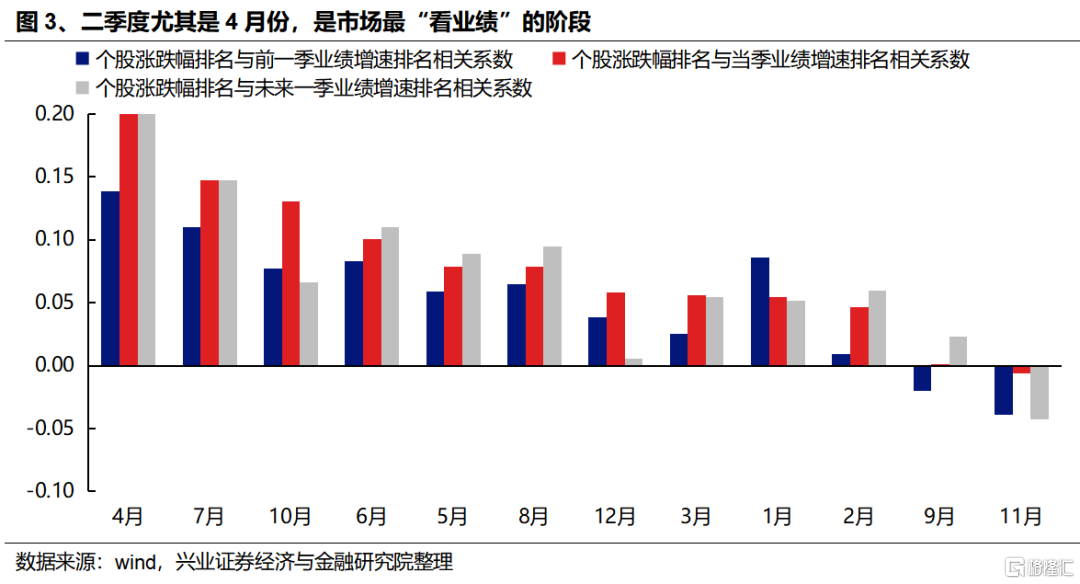

更重要的是,我們在此前報告中已經提出,3-4月市場將逐漸進入更“看現實”的階段,本身也會有意識地去尋找一些有政策支持和業績支撐的低位方向。前期以AI爲代表的科技成長風格持續演繹,除產業趨勢催化外,也有基本面和政策真空期下,市場風險偏好擡升的助力。而進入3月,隨着兩會召开、1-2月經濟數據以及上市公司年報和一季報开始陸續披露等一系列重要節點臨近,市場也將進入基本面和政策因子有效性提升的傳統窗口。也因此,行情开始有意識地向一些受益於政策支持、景氣邊際改善的低位方向擴散。

二、重點關注哪些高性價比方向?

(一)AI:中長期趨勢仍在,短期關注相對低位和有業績支撐的方向

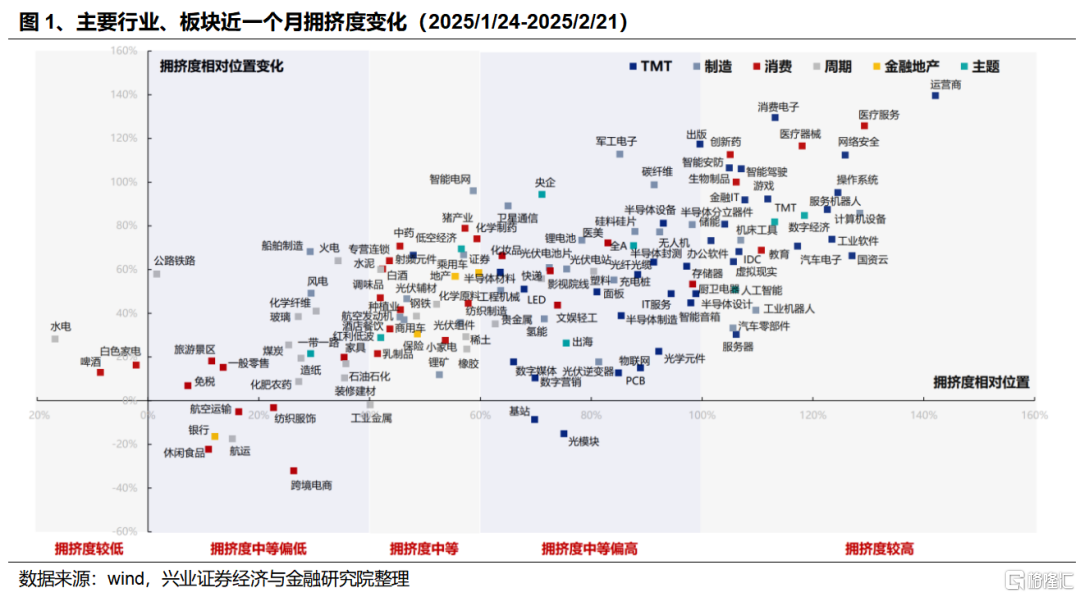

對於當前的AI板塊來說,重要的還是尋找內部相對低位、有性價比的方向。AI板塊本身是一個涵蓋上遊算力硬件、中遊軟件服務以及下遊應用的龐大產業鏈條,階段性可能出現局部“過熱”,但依然可以找到相對有性價比的方向。短期來看,以AI爲代表的新質生產力預計仍是兩會政策重點關注的領域,中期產業趨勢仍在持續演繹。經歷近期調整後,部分方向擁擠度壓力已在大幅緩解,當前位置值得積極關注、布局。

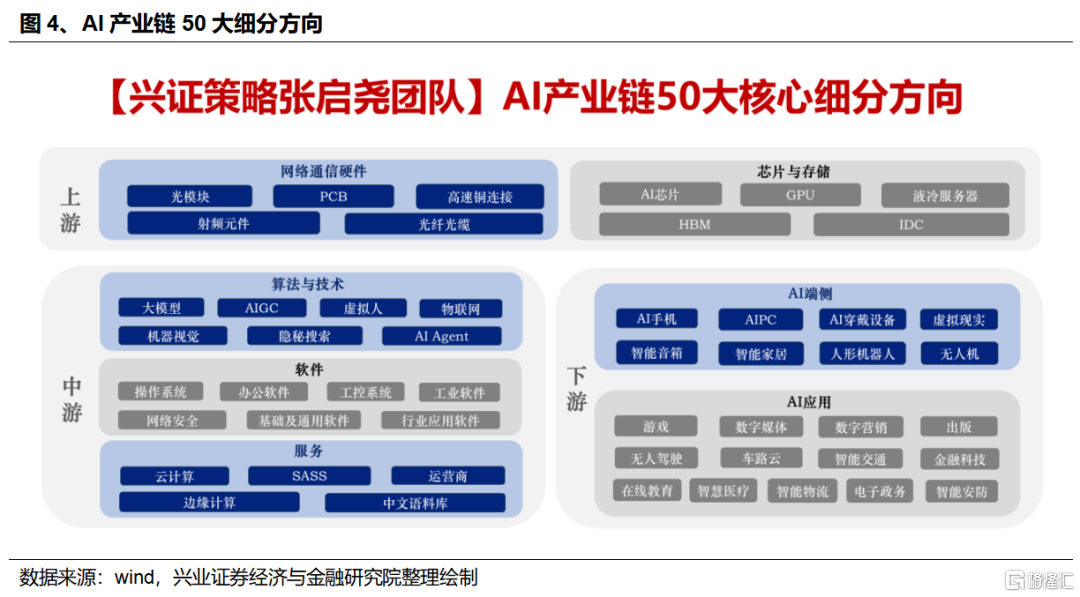

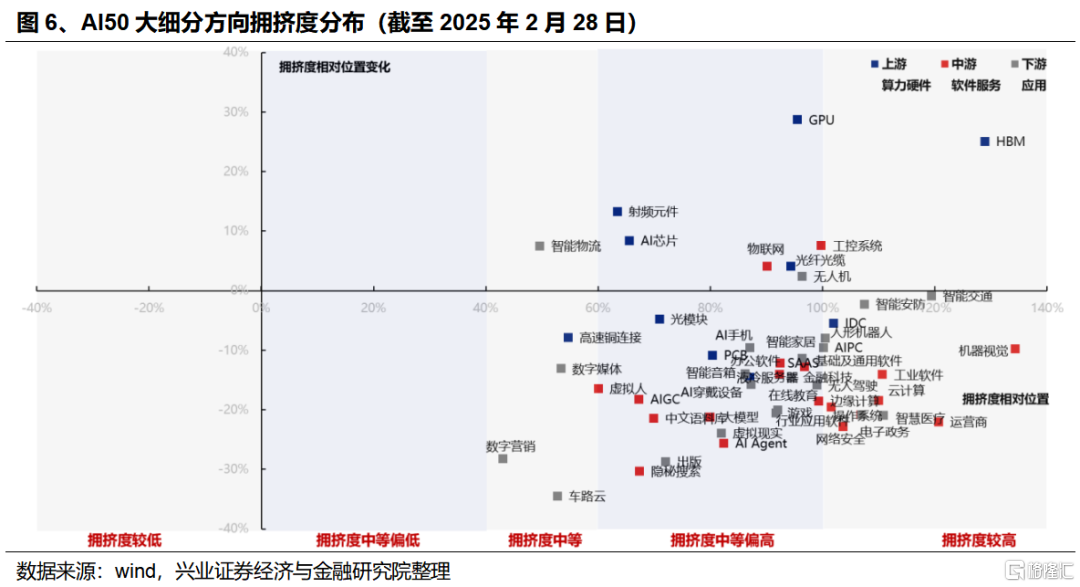

結合景氣度與擁擠度,AI產業鏈50大細分方向中,當前可率先關注液冷服務器、光纖光纜、高速銅連接、光模塊、PCB等相對低位、有性價比的環節。

1、景氣度

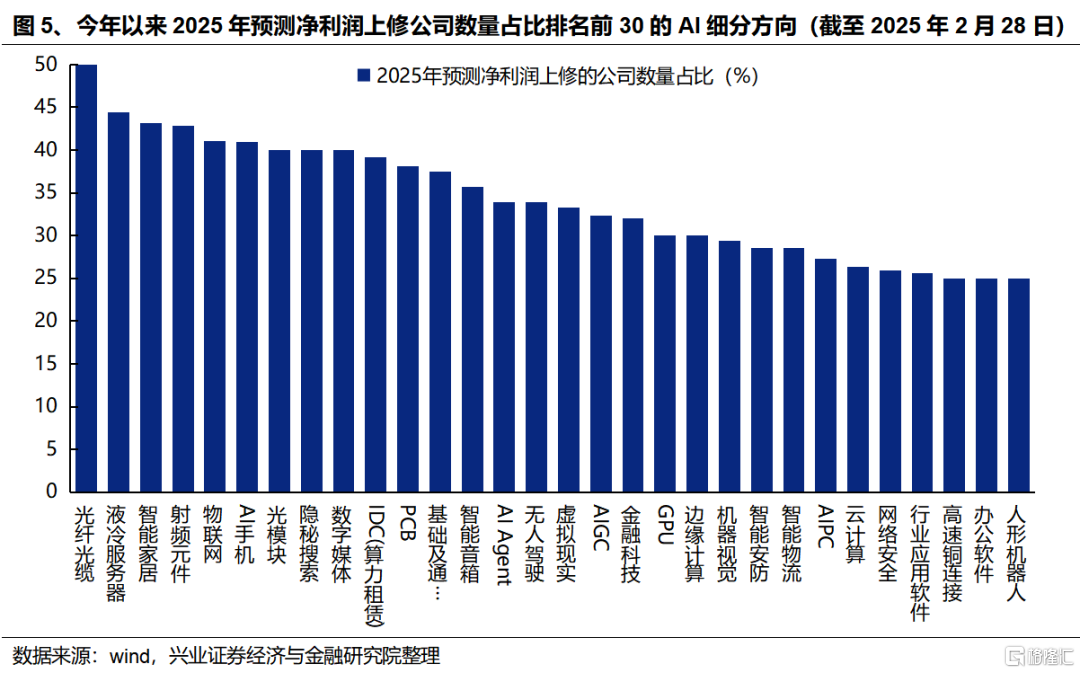

隨着AI產業突破、內需復蘇,今年不少AI細分領域有望迎來景氣改善。根據市場一致預期,今年AI大多數細分方向有望迎來景氣加速或困境反轉,而結合今年以來AI50大細分方向中2025年預期淨利潤上修個股數量佔比來看,光纖光纜、液冷服務器、智能家居、射頻元件、物聯網、AI手機、光模塊、隱祕搜索、數字媒體、IDC(算力租賃)、PCB等方向排名相對居前。

2、擁擠度

經歷近期調整後,當前AI產業鏈中部分方向短期交易擁擠度已大幅釋放,目前已回落至偏中等水平,主要集中在上遊算力硬件,如高速銅鏈接、射頻元件、AI芯片、光模塊、PCB、液冷服務器、光纖光纜等。

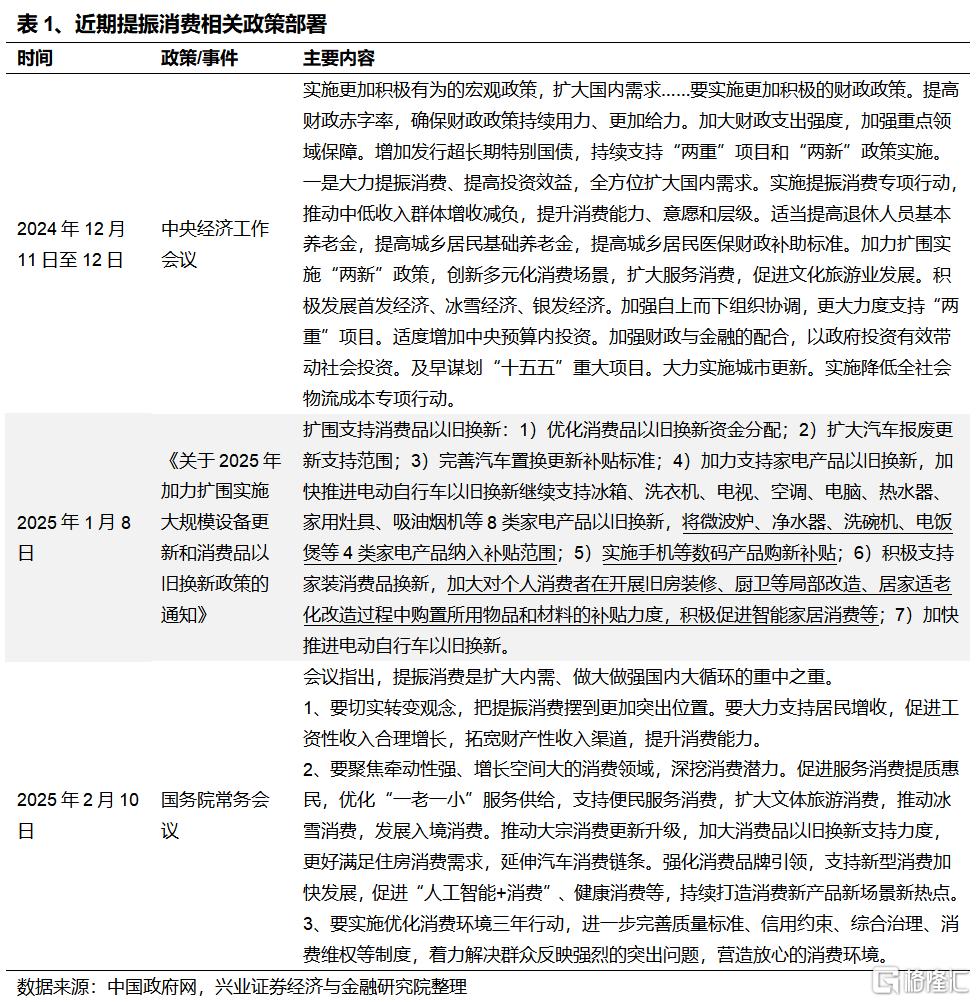

(二)內需消費:提振消費是今年經濟工作首要任務,關注受益於“兩新”政策加力擴圍的商品消費和新業態服務消費

提振消費或將是3月政策的重要部署方向。2024年中央經濟工作會議提出要“實施更加積極有爲的宏觀政策”,並將“大力提振消費”作爲2025年經濟工作的首要任務。2025年2月10日國務院常務會議指出,“提振消費是擴大內需、做大做強國內大循環的重中之重”、“要切實轉變觀念,把提振消費擺到更加突出位置”。商品消費(汽車、家電、消費電子等)和服務消費(影視傳媒、旅遊等多業態)或將是促消費重要抓手。

商品消費(汽車、家電家居、消費電子):2024年,消費品以舊換新政策帶動汽車、家電家居等相關產品銷售額高增。2025年,“兩新”政策進一步加力擴圍,不僅在汽車、家電家居等現有產品上加大補貼力度,範圍還在持續擴大至手機等消費電子產品。春節期間以舊換新帶動相關產品銷量大幅高增,3月全國“兩會”也有望公布更大規模的超長期特別國債以進一步支持擴大內需。

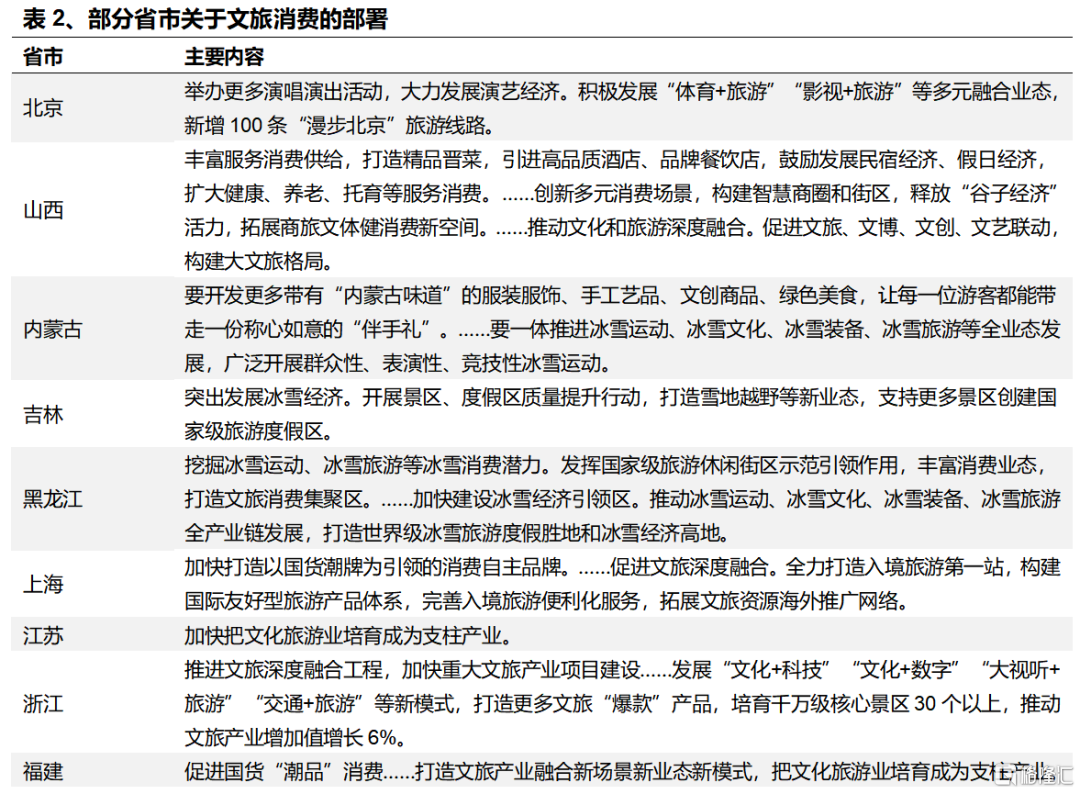

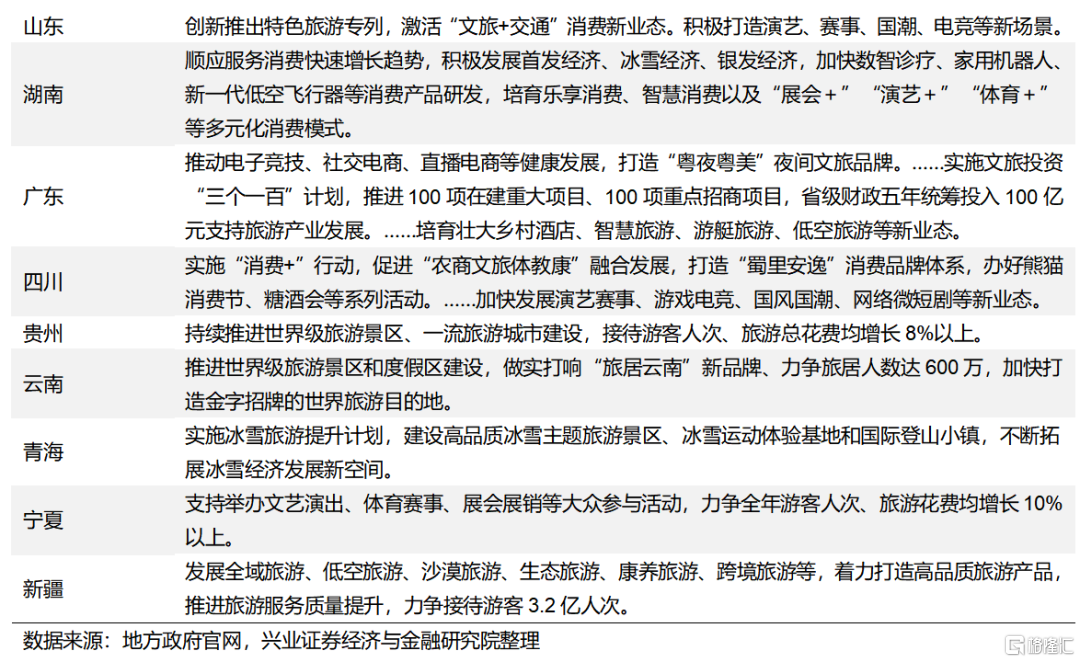

服務消費(影視傳媒、旅遊等多業態):一方面,以谷子經濟、《哪吒2》爲代表的影視傳媒等文娛消費爆發式增長,逐漸從單一內容消費轉向“IP+衍生”模式,作爲牽動性強、增長空間大的消費領域,未來有望爲消費帶來更多新的增長引擎。另一方面,經濟工作會議特別強調“積極發展首發經濟、冰雪經濟、銀發經濟”,服務消費作爲符合消費升級和擴容的大方向,有望成爲本輪擴大消費的重要動力和主要增量來源。多個省市在2025年政府工作報告中也提出要發展冰雪旅遊、低空旅遊、演藝、賽事等“文旅+百業”“百業+文旅”多元化消費模式。

風險提示:經濟數據波動,政策寬松低於預期,美聯儲降息不及預期等。

注:本文來自興業證券股份有限公司2025年3月2日發布的《如何看近期科技板塊的調整以及市場風格變化?——A股策略展望》,報告分析師:張啓堯 S0190521080005,胡思雨S0190521110003,張勳 S0190520070004,吳峰 S0190510120002,楊震宇 S0190520120002

標題:如何看近期科技板塊的調整以及市場風格變化?

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。