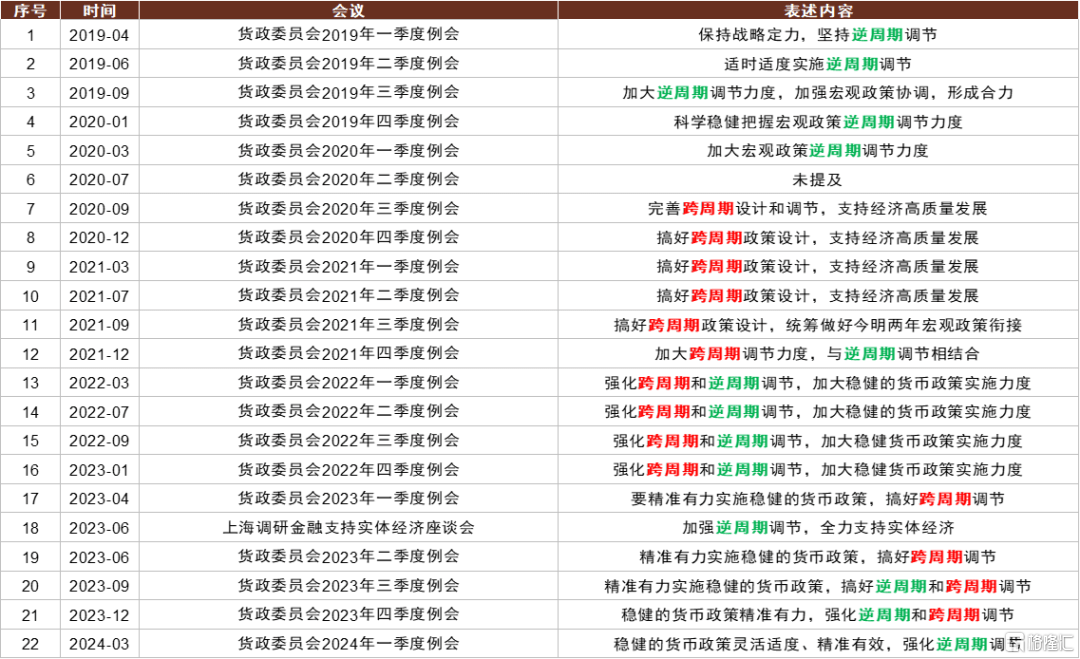

行業近況 人民銀行貨幣政策委員會2024年第一季度例會於3月29日在北京召开。 評論…

摘要 A股市場在今年一季度整體呈現先抑後揚,上證指數、滬深300年初至今實現正收益,風格方面受前期流動性衝擊影響大盤表現好於小盤。近期A股指數上行至前期交易密集區之後波動有所加大,一方面我國1-2月經濟數據呈現企穩改善趨勢,在此背景下此前中央經濟工作會議及政府工作報告指出的“社會預期偏弱”問題正處於調整修復過程中,投資者普遍關注經濟數據改善的持續性,尤其是對房地產領域關注度較高,期待後續更多數據上支持;但另一方面,近期部分事件性因素,如匯率波動、中美關系等在前期指數持續上行一段時間後對投資者風險偏好帶來一定影響。…

摘要 本周上證指數在整數關口附近較爲波動,震蕩收漲,投資者情緒仍處於修復過程中。背後支撐因素可能包括以下方面:…

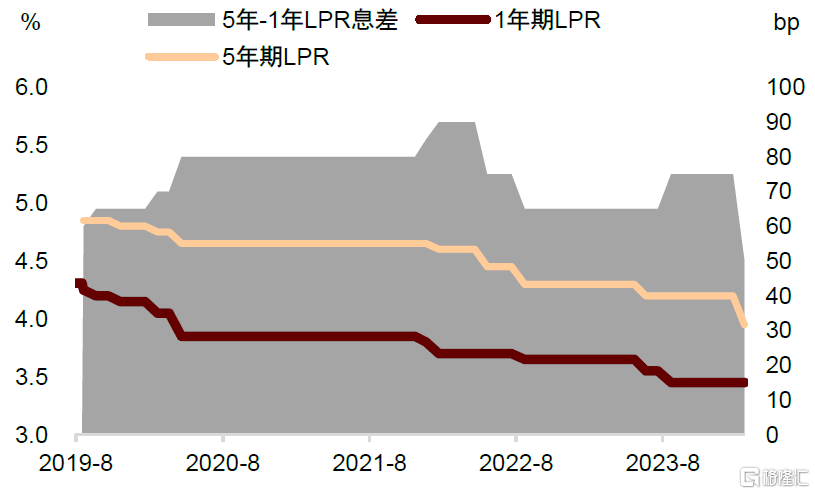

2月5年期LPR下調25bp至3.95%,降幅創新高,1年期LPR維持3.45%不變。非對稱降息一方面是將5年-1年LPR息差彌合至2019年LPR改革前,另一方面貸款利率曲线平坦化有助於穩投資、穩樓市、穩預期,並減輕按揭等長期貸款利息負擔。本次LPR調降前,政策進行了較充分的預期引導,前期的存款降息、降准也爲LPR下行鋪路。去年6月松貨幣以來銀行淨息差總體收窄,實際貸款利率仍較高,未來貸款利率進一步下調或需伴隨銀行成本下降。…

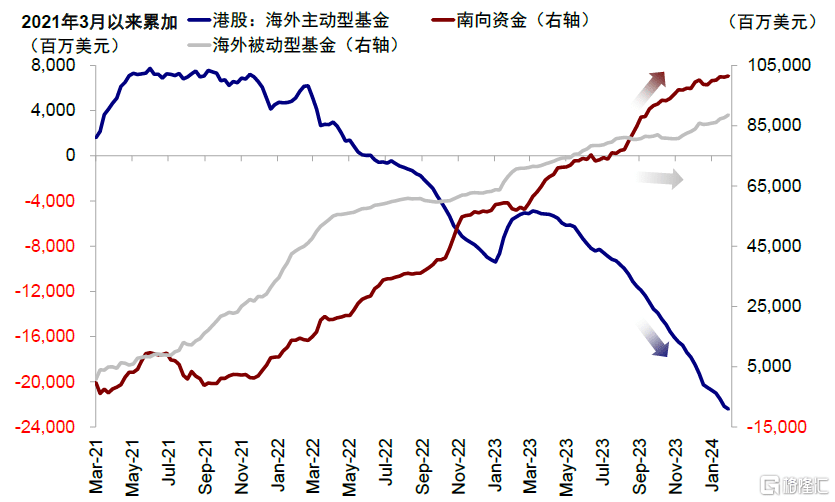

2023年8月以來,北向資金持續流出引發廣泛關注,也成爲加大市場波動的原因之一。如果觀察刻畫外資行爲更准確的EPFR主動資金,其持續流出的時間更是已接近一年之久(2023年3月开始)。…

摘要 我國大陸春節長假結束,A股休市期間全球消息面較平穩,主要市場漲多跌少,科技進步引發全球關注,節假期間國內部分出行及消費數據較好。具體來看,1)長假期間我國居民出行、旅遊、觀影娛樂熱情較高,出行及部分消費數據表現亮眼。2)物價及地產數據表明穩增長政策仍有發力空間,金融數據略好於市場預期。3)海外方面,春節假期期間美國股票市場受通脹數據影響波動加大,新興市場股票表現好於發達市場,尤其港股近三個交易日連續上漲且累計漲幅明顯,恆生科技指數、恆生國企指數、恆生指數、新興市場股指、發達市場股指、標普500指數累計漲幅分別爲5.50%…

2月6日監管層密集出台並發布加強融券業務監管、支持匯金增持、提升上市公司質量等相關舉措,在此背景下A股市場明顯反彈。具體來看,1)證監會宣布從三方面加強對融券業務監管。暫停新增轉融券規模,以現轉融券余額爲上限,依法暫停新增證券公司轉融券規模,存量逐步了結;嚴禁向利用融券實施日內回轉交易(變相T+0交易)的投資者提供融券;依法打擊利用融券交易實施不當套利等違法違規行爲。2)中央匯金發布公告稱充分認可當前A股市場配置價值,已於近日擴大交易型开放式指數基金(ETF)增持範圍,並將持續加大增持力度、擴大增持規模。隨後證監會新聞發言人表示堅定支持中央匯金公司持續加大增持規模和力度,將爲其入市操作創造更加便利的條件和更加暢通的渠道。3)除短期針對流動性環境的措施外,證監會也表態關注從中長期維度提升上市公司價值。…

2023年全年,規模以上工業企業利潤同比下降2.3%,降幅較1-11月收窄2.1個百分點,較2022年全年收窄1.7個百分點。但是單月來看,2023年12月,規模以上工業企業利潤同比增長16.8%,較11月利潤增速放緩12.7個百分點。從量價表現來看,工業企業呈現以價換量的特徵,營業收入增速下降。結構上,公用事業利潤保持正增長,制造業利潤增速有所放緩,而採礦業利潤大幅下降。上遊制造業利潤增速較快,部分中下遊制造業利潤受需求走弱拖累。庫存方面,工業企業庫存在底部繼續徘徊。…

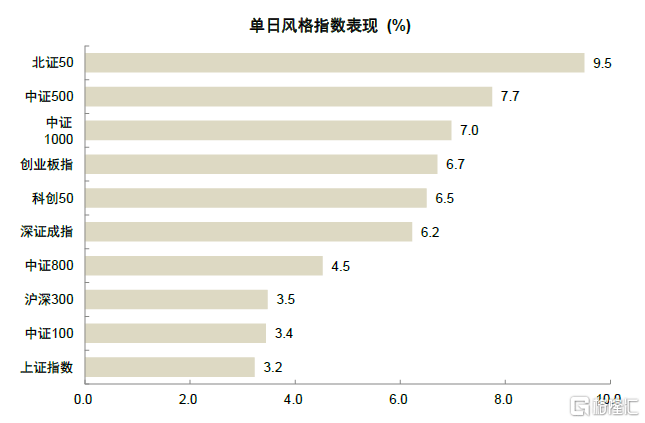

上周央行意外降准推動市場大幅反彈,實際上我們在上周便提示投資者部分技術指標如估值、風險溢價以及投資者情緒等均已接近甚至超越此前幾輪市場底部的極端水平。因此…