摘要

穩增長壓力較大時,我國常推出一攬子增量政策,2008年的“四萬億”計劃即爲典例。對比“四萬億”計劃與當前一攬子增量政策異同,或可爲理解當前持續推出的增量政策提供參考。

當前增量政策類似過往哪個階段?2008年的“四萬億”計劃或可提供經驗參考

9月下旬以來,我國宏觀政策持續加碼。9月政治局會議強調加大財政貨幣逆周期調節下,金融推出新“三支箭”,包括降准降息、降低房貸利率、創設穩定股市工具;財政近期增量舉措包括支持地方化債、支持商業銀行補充核心資本,支持房地產市場、加大民生保障等。

2008年我國曾推出“四萬億”計劃,對比“四萬億”計劃與當前一攬子增量政策,或可爲理解當前持續推出增量政策提供經驗參考。2008年的“四萬億”計劃,以擴大內需爲主,結合消費和投資的雙重拉動,覆蓋了基礎設施建設、民生工程、生態環境建設和災後重建等多領域。

“四萬億”計劃如何籌集、落地?財政貨幣協同,以地方財政、融資等爲主,重點投向基建

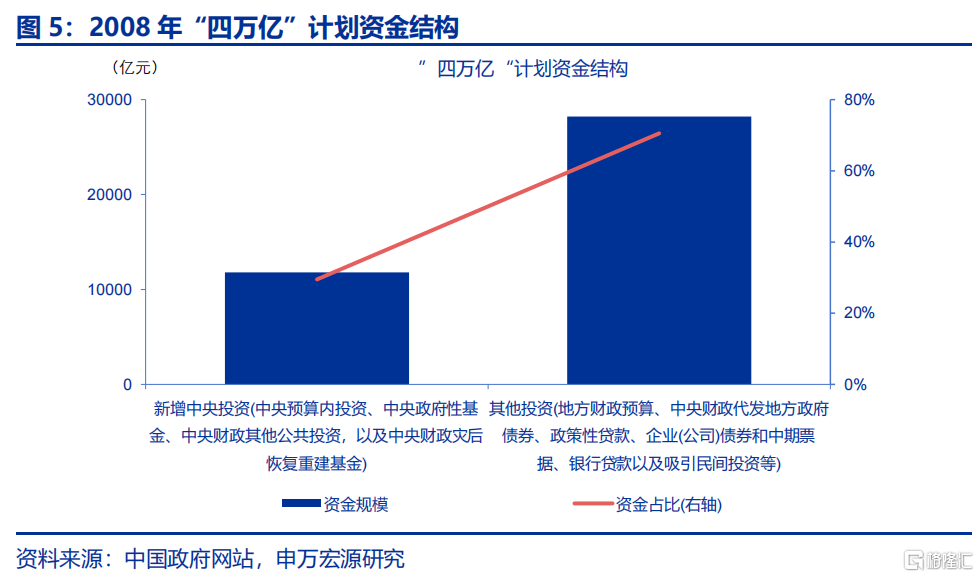

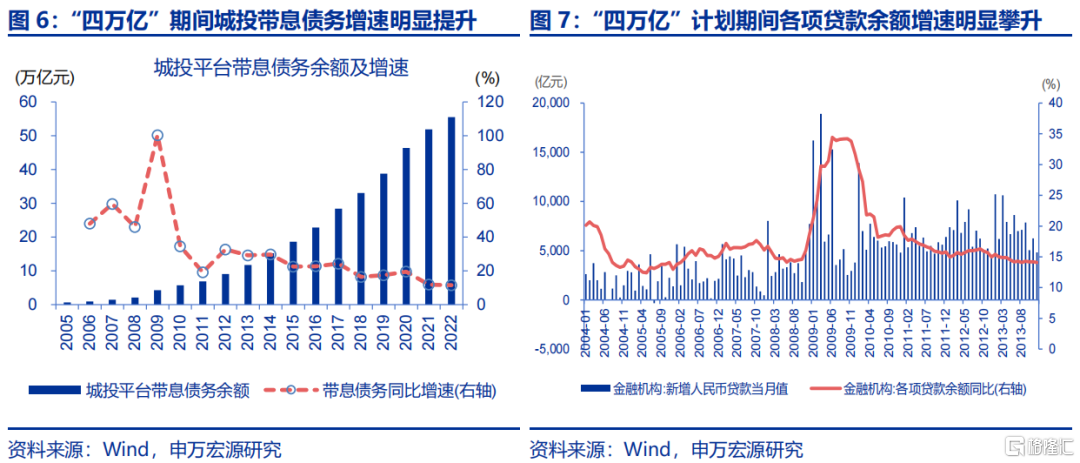

資金來源方面,“四萬億”計劃中,地方財政及地方融資平台、社會投資約七成,中央財政投資佔比約三成。“四萬億”計劃中,新增地方財政及地方融資平台、社會投資等其他投資2.82萬億元;因此,計劃期間,地方政府債務槓杆率顯著上升,由2008年的11%攀升至2010年的16%,地方融資平台公司帶息債務增速2009年高達100%。

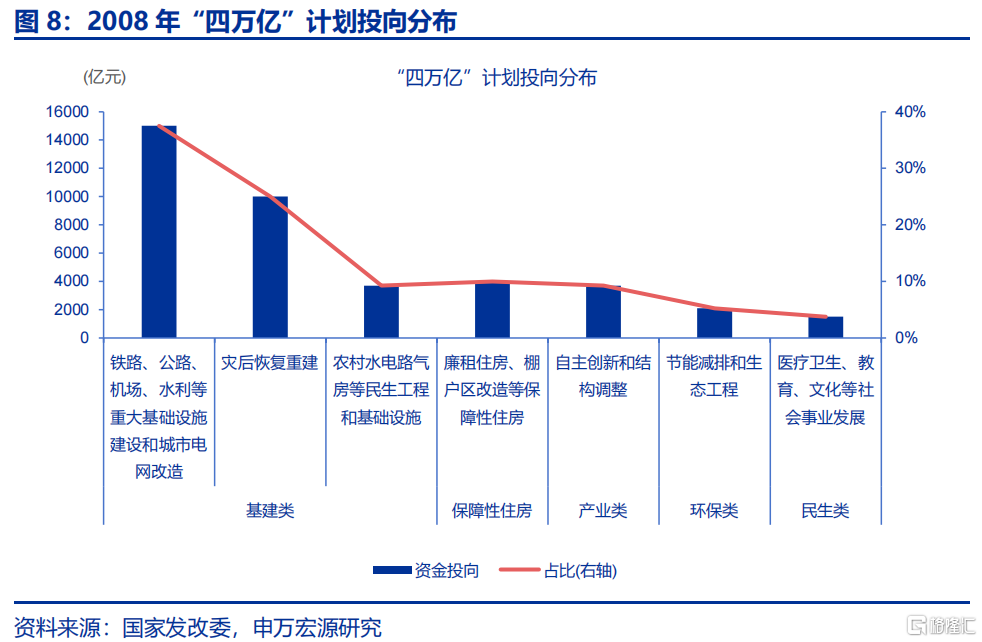

基礎設施建設爲“四萬億”計劃主要支持領域、投資佔比超7成。據國家發改委對“四萬億“投資測算,基建領域投資近2.9萬億元、佔比72%,包括鐵路、公路等重大基礎設施建設和城市電網改造約1.5萬億元,災後恢復重建約1萬億元,農村民生工程和基礎設施約3700億元。

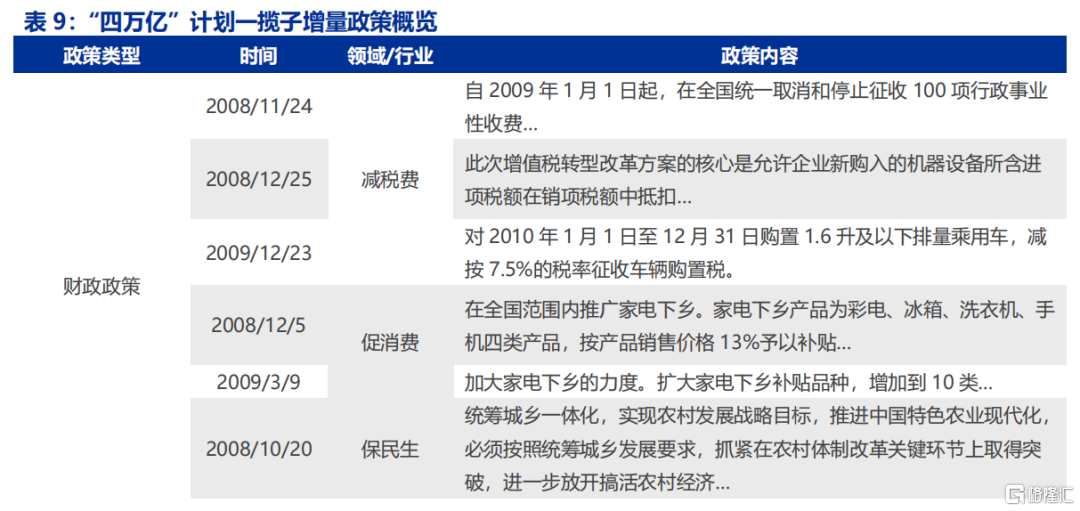

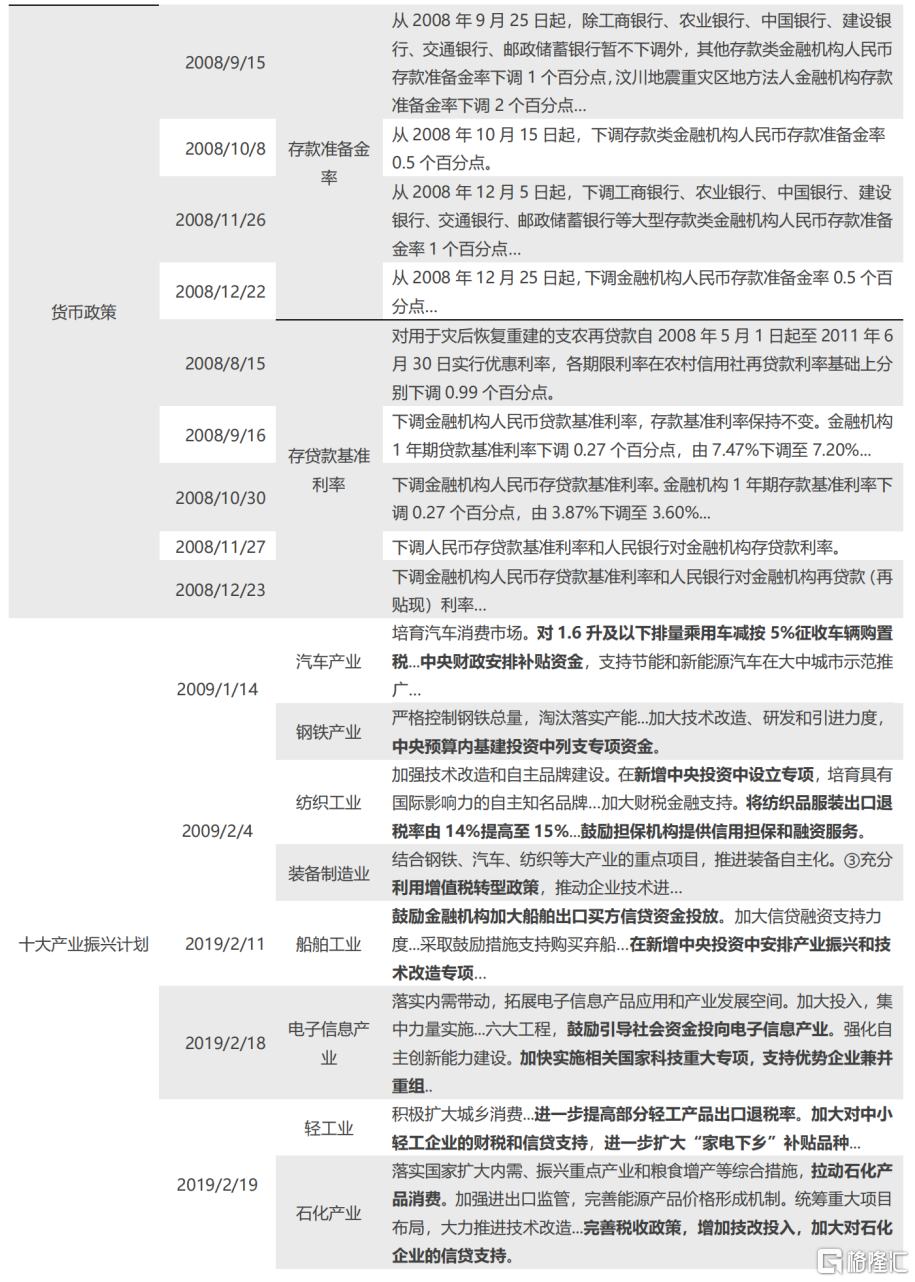

政策發力方式來看,“四萬億”計劃以財政擴張的政策措施爲主,貨幣政策加大配合力度,產業支持政策亦緊隨其後。爲了配合“四萬億”投資計劃,2008年下半年,中國人民銀行多次下調存款准備金率和金融機構存貸款基准利率,釋放流動性,降低融資成本;2009年,國常會進一步推出了十大產業振興計劃,包括汽車、鋼鐵、紡織、裝備制造、船舶等領域。

一攬子增量政策,這次不一樣?以化債爲首、中央加大支持,重心或傾向民生、消費等

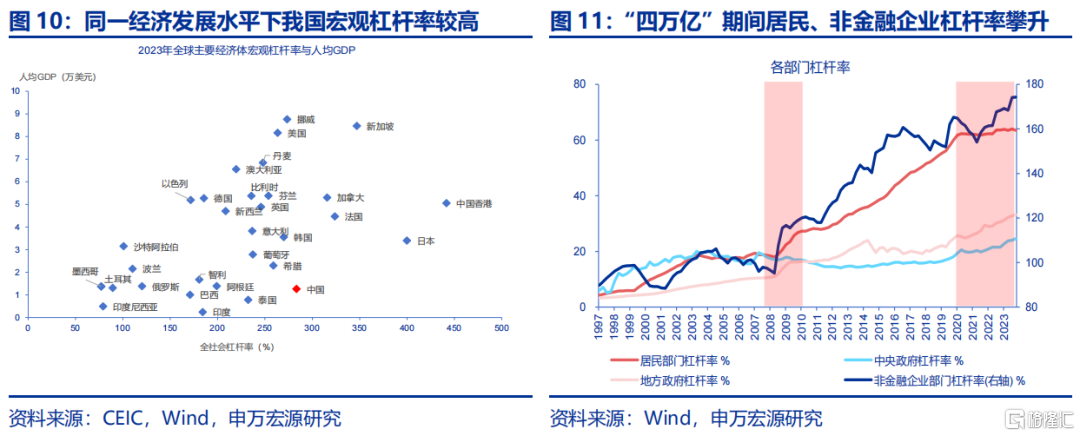

與“四萬億”計劃時期相比,當前我國經濟環境呈現出顯著不同,尤其在債務壓力方面。“四萬億”計劃的財政支出加碼和信貸加速擴張,有效地穩定經濟增長,同時也導致了地方政府、企業及居民的槓杆率攀升。截至2024年上半年,地方政府顯性槓杆率和企業和居民的槓杆率分別達33.2%、174.3%及63.5%,較2008年底分別提升超22、79、46個百分點。

化解債務風險背景下,本輪增量政策資金來源或較“四萬億”計劃有明顯區別。近年,地方債務付息壓力明顯增量,專項債尤爲明顯。較大的債務壓力,一方面使地方政府加槓杆空間或相對有限,另一方面或掣肘增量政策落地效果。因此,近期財政部新聞發布會介紹的增量政策中,化解地方債務風險爲首要政策,且後續大規模增量資金的加碼可能主要來源於中央。

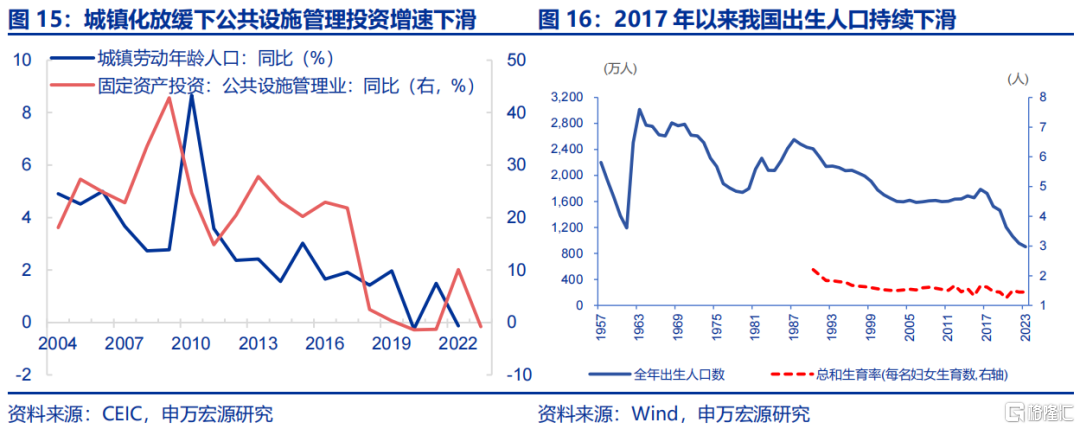

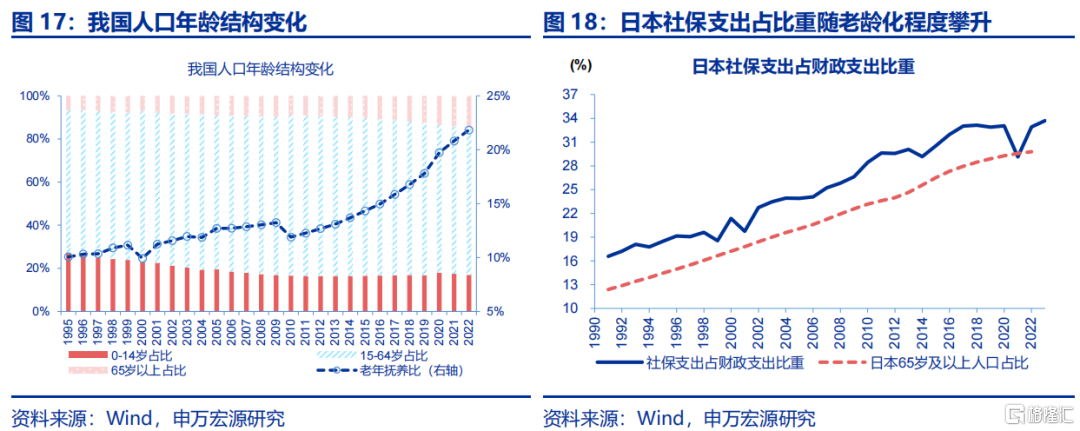

同時,隨着我國城鎮化進程放緩,人口結構明顯變化,一攬子增量政策支持重心或相較“四萬億”計劃有所改變。當前我國人口陷入負增長,城鎮化速度亦放緩,傳統基建投資可能難以再度成爲財政穩定經濟增長的主要工具。參考日本財政支出經驗,隨着老齡化程度加深、生育率下滑,後續財政政策或持續加大養老、育兒等社會保障類支出力度。

風險提示

經濟變化超預期,政策超預期。

報告正文

穩增長壓力較大時,我國常推出一攬子增量政策,2008年的“四萬億”計劃即爲典例。對比“四萬億”計劃與當前一攬子增量政策異同,或可爲理解當前持續推出的增量政策提供經驗參考。

一問: 當前增量政策類似過往哪個階段?

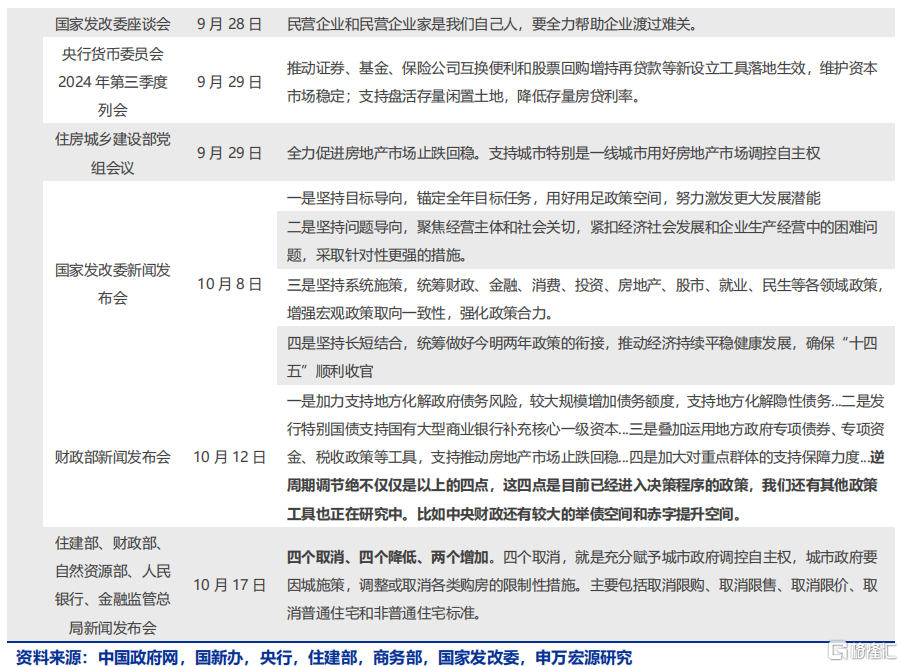

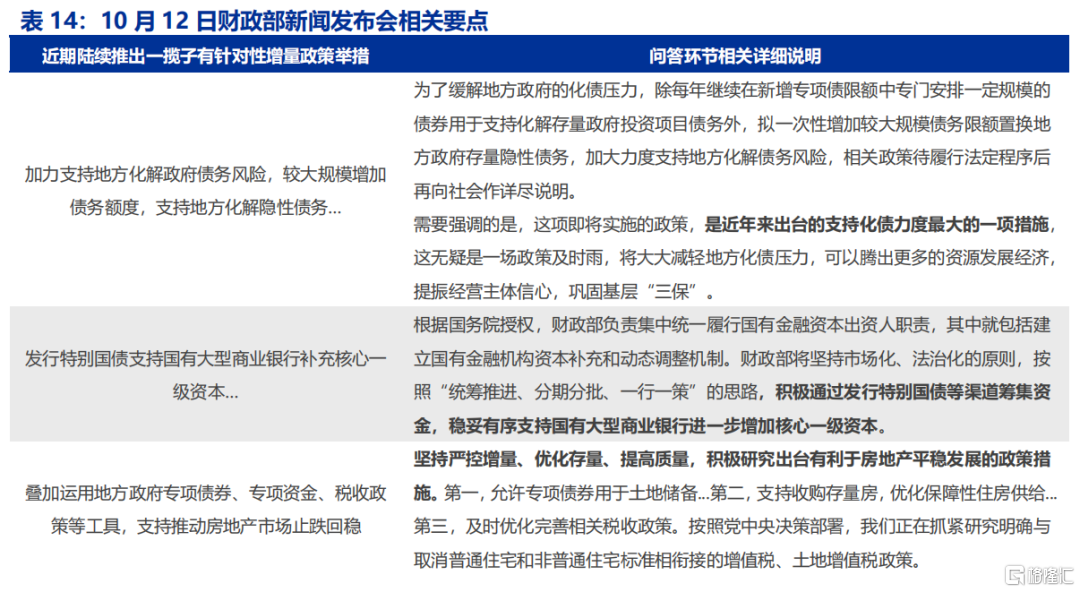

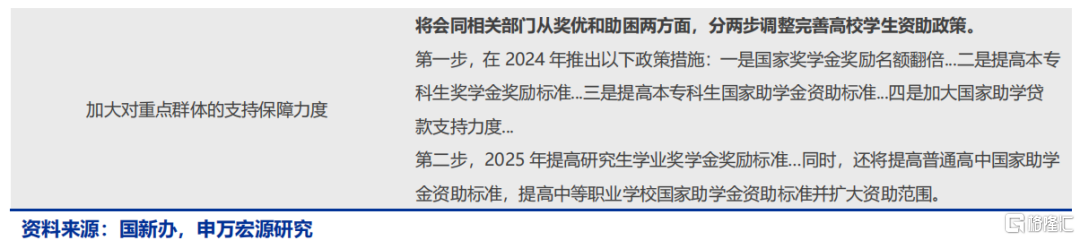

9月下旬以來,我國宏觀政策持續加碼,金融政策再推出“三支箭”,財政政策先公布近期的“四方面”增量政策。9月政治局會議罕見討論經濟形勢,“要加大財政貨幣政策逆周期調節力度”、“要降低存款准備金率,實施有力度的降息”等表述,相較過往會議更爲積極。此前,金融支持高質量發展新聞發布會上,新“三支箭”推出,包括降低存款准備金率和政策利率,降低存量房貸利率,創設新貨幣政策工具支持股票市場的穩定發展。其後,財政部新聞發布會也公布了“四方面”增量舉措,包括較大規模增加債務額度,支持地方化解隱性債務;發行特別國債支持國有大型商業銀行補充核心一級資本;疊加運用專項債、專項資金、稅收政策等,支持推動房地產市場止跌回穩;加大對重點群體的支持保障力度等。

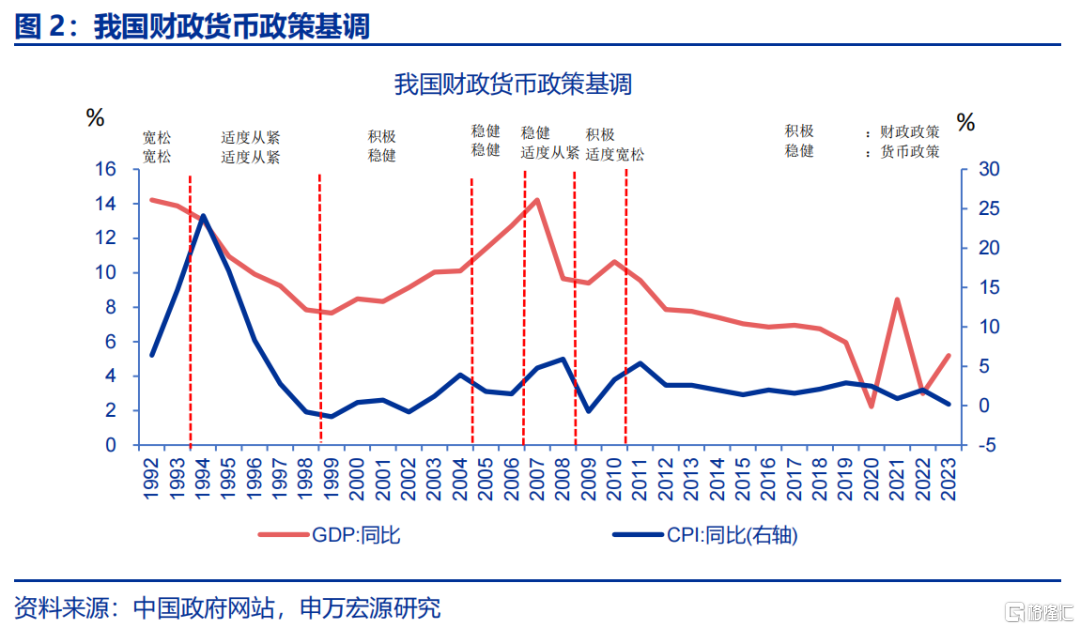

回顧過往,穩增長壓力較大階段,宏觀政策基調明顯轉向,財政貨幣政策加大協同力度,如1998年、2008年。穩增長壓力較大階段,財政貨幣協同寬松成爲穩定經濟的最主要應對舉措。其中,貨幣靈活性較高,且成本較低,一般會率先採取降准降息等舉措,財政政策會隨後推出,以增大財政支出、撬動更多信貸資金爲核心抓手,推動經濟回穩。

2008年我國曾推出“四萬億”計劃,對比過去“四萬億”計劃與當前一攬子增量政策,或可爲理解當前持續推出增量政策提供參考。2008年11月,全球金融危機衝擊下,我國宏觀經濟政策迅速反應、及時調整,推出一攬子增量計劃,初步估算到2010年底,這些措施將拉動約4萬億元的內需規模,因此被稱爲“四萬億”計劃。2008年的“四萬億”計劃以擴大內需爲主,結合消費和投資的雙重拉動,覆蓋了基礎設施建設、民生工程、生態環境建設和災後重建等多個領域,旨在通過中央政府投資帶動地方和社會資金的參與。

二問: “四萬億”計劃如何籌集、落地?

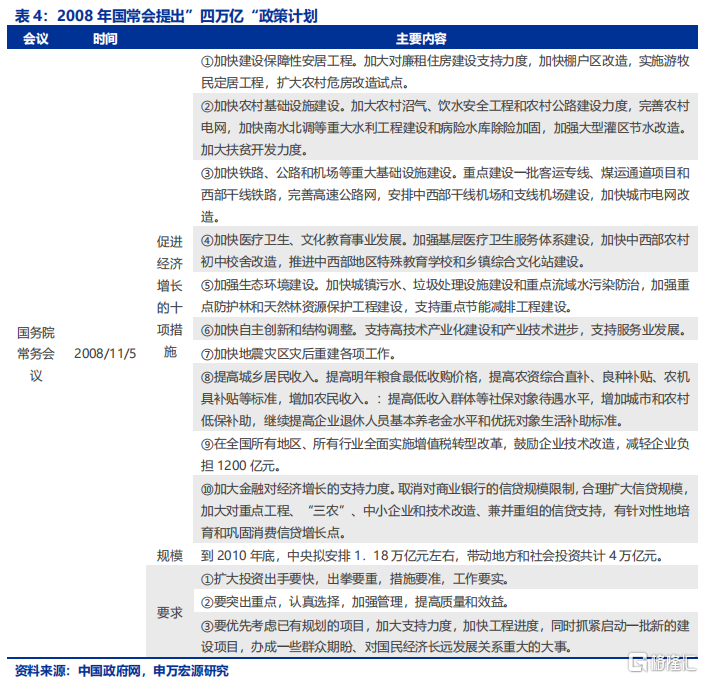

“四萬億”計劃源於2008年11月國常會推出的促進經濟增長的十項措施。2008年11月,爲應對全球金融危機帶來的外部衝擊,國務院常務會議公布了促進經濟增長的十項措施,旨在逆周期政策調控,防止經濟增長失速。促進經濟增長的十項措施,包括對基建、民生、產業等領域的支持,如加快建設保障性安居工程、農村基礎設施、鐵路、公路和機場等重大基礎設施等,民生領域的加快醫療衛生、文化教育事業發展,產業領域的加快自主創新和結構調整、加大金融對經濟增長的支持力度等;預計到2010年底,帶動投資規模達到4萬億元人民幣,因此被稱爲“四萬億”計劃。

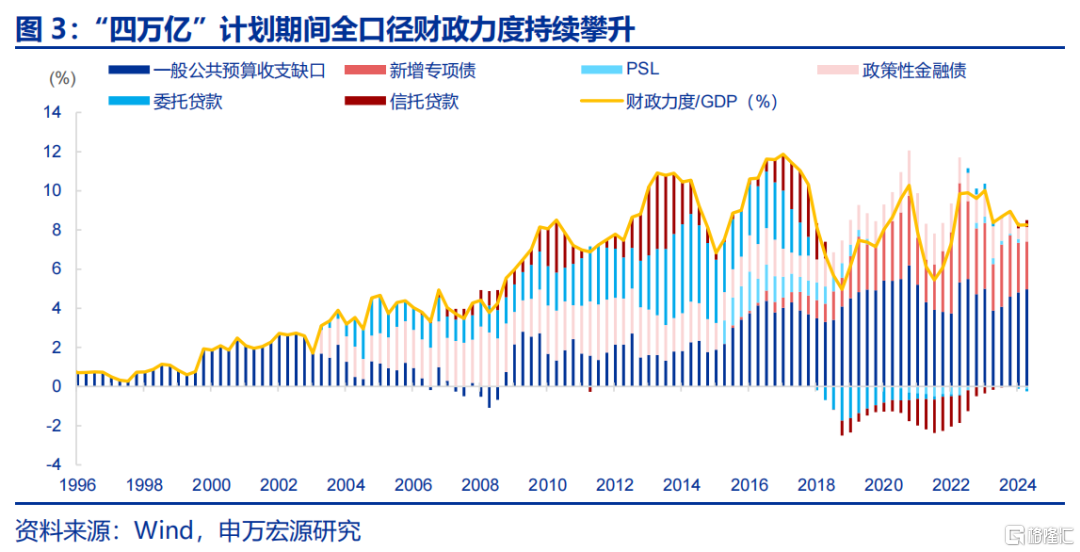

資金來源方面,“四萬億”計劃中,地方財政及地方融資平台、社會投資約七成,中央財政投資佔比約三成。“四萬億”計劃中,新增中央投資1.18萬億元人民幣,主要源於中央預算內投資、中央財政災後恢復重建基金等;新增地方財政及地方融資平台、社會投資等其他投資2.82萬億元人民幣,主要來自地方財政預算、中央財政代發地方政府債券、政策性貸款、企業(公司)債券和中期票據、銀行貸款以及吸引民間投資等。因此,“四萬億”計劃期間,地方政府債務槓杆率顯著上升,由2008年的11%攀升至2010年的16%,地方融資平台公司帶息債務增速2009年高達100%,金融機構貸款余額同比也在2009年下半年一度超34%。

“四萬億”計劃中,基礎設施建設爲主要支持領域、投資佔比超7成。據國家發改委對“四萬億”投資測算,基建領域投資近2.9萬億元、佔比72%,包括鐵路、公路、機場、水利等重大基礎設施建設和城市電網改造約1.5萬億元,災後恢復重建約1萬億元,農村水電路氣房等民生工程和基礎設施約3700億元;其余,廉租住房、棚戶區改造等保障性住房投資約4000億元、佔比10%;產業領域,自主創新和結構調整投資約3700億元、佔比9%;環保領域,節能減排和生態工程投資約2100億元、佔比5%;民生方面,醫療衛生、教育、文化等社會事業發展投資約1500億元、佔比4%。

政策發力方式來看,“四萬億”計劃以財政擴張的政策措施爲主,貨幣政策加大配合力度,產業支持政策亦緊隨其後。爲了配合“四萬億”投資計劃,貨幣政策也加大了配合力度。2008年下半年,中國人民銀行多次下調存款准備金率和金融機構存貸款基准利率,以釋放流動性,降低融資成本。2009年,國常會進一步推出了十大產業振興計劃,包括汽車、鋼鐵、紡織、裝備制造、船舶、電子信息、石化、輕工業、有色金屬和物流業等領域,旨在通過促進產業發展來拉動經濟增長。

三問: 一攬子增量政策,這次不一樣?

與四萬億”計劃時期相比,當前我國經濟環境呈現出顯著不同,尤其在債務壓力方面。“四萬億”計劃的財政支出加碼和信貸加速擴張,有效地應對了全球金融危機衝擊,穩定經濟增長,同時也使地方政府、企業及居民的槓杆率顯著上升。截至2024年上半年,地方政府顯性槓杆率和企業和居民的槓杆率分別達33.2%、174.3%及63.5%,較2008年底分別提升超22、79、46個百分點。非金融企業槓杆率快速攀升,或部分緣於地方城投平台作爲地方政府融資工具承擔了部分負債,若將隱債計入地方政府債務,則地方政府槓杆率將進一步提升。從國際比較來看,2023年同一人均GDP水平下,我國宏觀槓杆率相對較高。

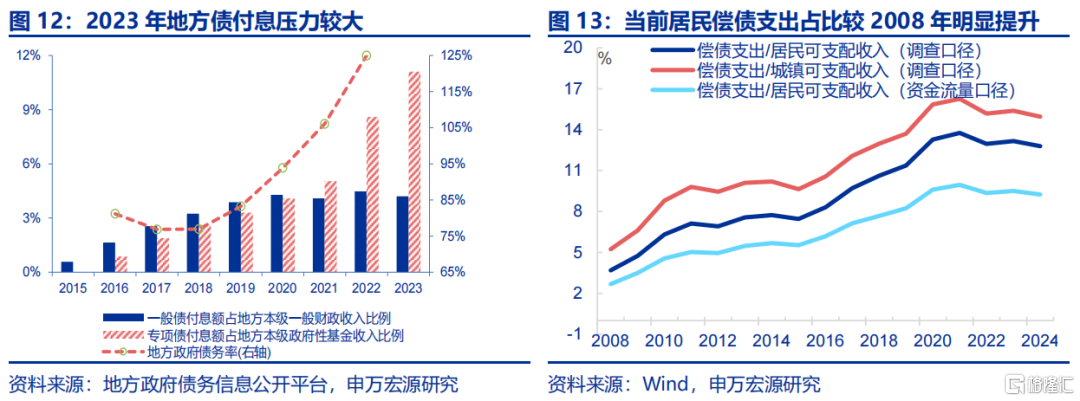

化解債務壓力背景下,本輪萬億增量財政政策的資金來源或較“四萬億”有明顯區別,增量財力或主要源於中央政府。近年,隨着土地財政持續低迷,地方債務付息壓力明顯增加,專項債尤爲明顯,2023年地方專項債付息額佔其本級政府性基金收入比重超11%;同時,居民償債支出佔居民可支配收入比重超14%(調查口徑)。較大的債務壓力一方面使得本輪增量政策加碼過程中,地方政府加槓杆空間或相對有限,另一方面或掣肘一攬子增量政策落地效果。

因此,近期財政部新聞發布會介紹的增量政策中,化解地方債務風險爲首要政策,且後續大規模增量資金的加碼可能主要來源於中央政府。財政部發布會重點闡述了近期將陸續推出的四方面增量政策舉措,首要政策爲加力支持地方化解政府債務風險,較大規模增加債務額度,支持地方化解隱性債務,使得地方可以騰出更多精力和財力空間來促發展、保民生。同時,發布會亦指出,“中央財政還有較大的舉債空間和赤字提升空間”且中央財政計劃通過發行特別國債來支持國有大型商業銀行補充核心一級資本,提升銀行的信貸投放能力,更好地服務實體經濟發展。

同時,當前我國城鎮化進程放緩,人口結構明顯變化,一攬子增量政策支持重心或相較“四萬億”計劃有所改變。相較“四萬億”計劃時期,當前我國人口增長與城鎮化進程均明顯放緩,傳統基建投資或難以再度成爲財政穩增長的主要工具。財政一方面選擇推動新基建投資穩定廣義基建增速,另一方面更多支持大規模設備更新、消費品以舊換新等措施,增加對制造業和民生的支持力度。且參考日本財政支出經驗,隨着老齡化程度加深,後續財政政策或持續加大養老、育兒等社會保障類支出力度。

風險提示

經濟變化超預期,政策超預期。

注:內容節選自申萬宏源2024年10月21日研究報告:《歷史不會重演:一攬子增量政策,這次不一樣?——“鏡見”系列專題之二》,證券分析師:趙偉、賈東旭、侯倩楠

標題:歷史不會重演:一攬子增量政策,這次不一樣?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。